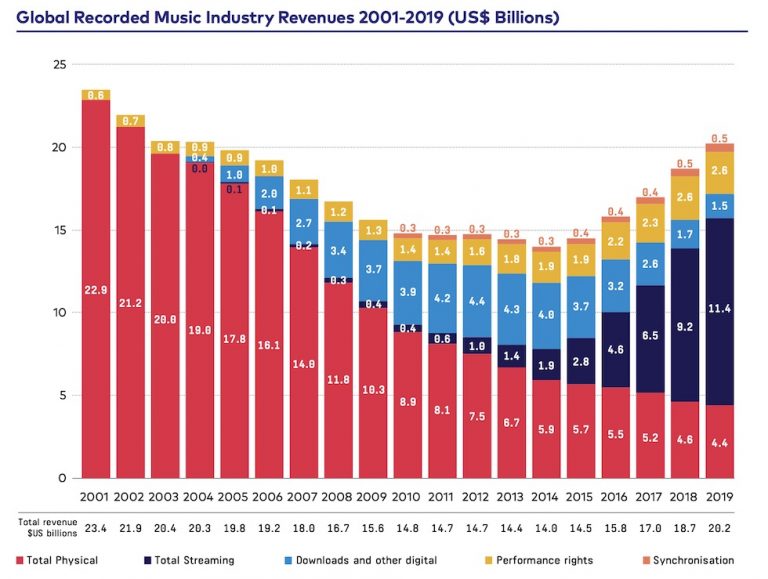

世界の音楽業界団体IFPI(国際レコード産業連盟)IFPI(国際レコード産業連盟)が、2019年の全世界での音楽市場売上レポートを発表しました。IFPIによれば、音楽市場は前年から8.2%成長し、売上規模は202億ドル(約2兆1530億円)まで増加しました。

これで世界の音楽市場は5年連続プラス成長が続いています。世界の音楽市場の売上規模が最後に200億ドルを越えたのは、2004年でした。

例年の通り、音楽ストリーミングが世界各地の音楽市場の成長を牽引しています。音楽ストリーミングの売上は22.9%増の114億ドル(約1兆2150億円)。音楽ストリーミングは、全世界の音楽売上全体の56.1%を占め、音楽史上初めて売上シェア50%を越えました。

音楽ストリーミングでは、SpotifyやApple Music、Amazon Musicなど、サブスクリプションの利用者の増加が、世界的なトレンドとして定着し始めています。多くの国が昨年に引き続き、サブスクリプション型ストリーミングの売上増加を2年連続達成しており、音楽市場全体の成長を促進しています。サブスクリプション型音楽ストリーミングの売上は、音楽売上全体のシェア42%を占め、広告型の音楽ストリーミングの売上は全体のわずか14.1%でした。

サブスクリプション型音楽ストリーミングサービスを使う、有料会員数は全世界で3億4100万人と、前年から33.5%増加しました。

フィジカル音楽の減少率と、音楽フォーマット

CDやアナログレコードなどフィジカル音楽からの売上は5.3%減少し44億ドル(約4688億円)に留まりました。全体で見ると音楽ストリーミングの躍進がフィジカル分の損失をカバーしています。アナログレコードの売上は前年から5.3%増加して、フィジカル音楽の売上シェアでは16.4%を占めるまで成長しました。

なお、フィジカル音楽の売上減少率は、前年の減少率10.3%に比べて緩やかに変わりました。近年見られた、急激なフィジカルの低迷に歯止めがかかった形となりました。

フィジカル音楽の売上が伸びた国もあります。アメリカ(3.2%)、スペイン(7.2%)は小規模ですが、フィジカルがプラス成長を達成しました。

音楽売上をフォーマット別に整理すると、サブスクリプション型音楽ストリーミングが売上トップの42.0%を占め、音楽業界の大きな収入源として存在感を放っています。

フィジカルも低迷していますが、売上規模では21.6%と未だに大きく、収入源として無視できません。

一方、ダウンロード売上は前年比15.3%減少しました。売上シェアも7.2%まで下がり、無料の広告型音楽ストリーミング(14.1%)の約50%程の売上規模まで落ちてきました。

フォーマット別の売上シェアを昨年と比較すると、成長するストリーミングと、停滞するフィジカルとダウンロードの関係がより明白になります。またこの売上シェアでは、音楽市場を成長させる収益源の優先度という意味で、音楽ストリーミングの存在価値が世界各国で広がっていることも示しています。

音楽フォーマットの売上シェア比較(2018年/2019年)

音楽ストリーミング(49.5%、56.1%)

サブスクリプション(37%、42%)

広告モデルストリーミング(10%、14.1%)

フィジカル(24.7%、21.6%)

ダウンロード(7.7%、7.2%)

売上減少の日本、2ケタ成長するストリーミング新興国

音楽売上を市場別に見ると、売上トップの国は、アメリカ、日本、イギリス、ドイツ、フランス、韓国、中国、カナダ、オーストラリア、ブラジルというトップ10になりました。

各国の成長率を見ると、二桁成長を達成した国が目立ちます。アメリカや中国、ブラジルなど、欧米に留まらず、世界各地で成長が見られました。

トップ10の国の成長率では、日本だけが唯一売上が減少しています。これはフィジカル音楽の売上が-4.8%減少したことで、市場全体の売上が伸びなかったことが要因です。

トップ10市場の年間成長率(2018年の音楽売上全体に対して)

アメリカ(10.5%)

日本(-0.9%)

イギリス(7.2%)

ドイツ(5.1%)

フランス(3.9%)

韓国(8.2%)

中国(16.0%)

カナダ(8.1%)

オーストラリア(7.1%)

ブラジル(13.1%)

地域別に音楽市場の成長率が最も高いのは、ラテンアメリカでした。年々から18.9%の勢いで、売上が伸びています。ラテンアメリカはまた、全世界の地域別で音楽ストリーミングの売上が最も伸びた地域でした。ブラジル(13.1%)、メキシコ(17.1%)、アルゼンチン(40.9%)の3カ国がラテンアメリカ音楽市場の売上トップ3ですが、どの国も大きく成長を達成しました。

北米の音楽市場の成長率は10.4%で、アメリカは5年連続プラス成長が続いています。

ヨーロッパ全体の音楽市場は7.2%の成長でした。2018年には前年から成長が見られませんでしたが、2019年はイギリス、ドイツ、イタリア(8.2%)、スペイン(16.3%)の成長が、地域全体の売上増加を牽引しました。

オーストラレーシア地域は、フィジカル音楽売上が20.4%と大幅減少したものの、デジタル音楽の売上が11.6%伸びたため、市場全体が7.1%成長しています。ニュージーランドの音楽市場も13.7%と二桁成長を達成しました。

最後にアジアですが、前年から成長率は伸び悩み7.1%にとどまりました。マイナスとなった日本に比べて、韓国、中国、インド(18.7%)が好調な売上を達成しました。日本を除いて、アジア全体のストリーミングからの売上成長率は11.5%と二桁成長を達成しています。

日本の音楽市場はフィジカル音楽が最大の収益源だが、それによって、アジアの音楽市場もフィジカルの比重が高くなっています。しかし2019年に、初めてアジア地域でフィジカル売上の割合が市場全体で50%を切った(48.5%)と、IFPIのレポートは付け加えています。

音楽ストリーミングの将来の懸念

IFPIのレポートを細かく見ると、全世界で音楽市場のプラス成長が2003年当時の売上規模まで回復したことが分かります。また2014年には近年最悪な市場規模(143億ドル)まで落ち込みながらも、わずか数年で202億ドルまで回復したことは、音楽消費の変化が短期間で起きたことを示唆します。

しかし、IPFIのレポートで注意して見るべきポイントも幾つかあります。

まず一つは、音楽市場の成長率です。IFPIは指摘していませんが、過去のIFPIのレポートから売上規模がプラス成長した割合を比較すれば、2019年は成長が鈍化したとも捉えることができます。

2014年は、6.8%、2015年は3.2%、2016年は5.9%、2017年は8.1%、2018年は9.7%と二桁に達する勢いで成長するかと思われた音楽市場ですが、2019年は8.2%と勢いが落ちています。

もう一つは音楽ストリーミングの売上高成長率の低下です。2019年は22.9%の二桁成長を達成しました。しかし、2018年は34%、2017年は41.4%、2016年は60.4%で、過去4年を振り返ると、売上規模は大きく成長してきましたが、音楽ストリーミングの売上伸び率は下がっているのです。

とはいえ、世界の音楽市場では、プラス成長が続いていることに変わりはありません。

そして、IFPIの計算方式も、毎年のように、新たなストリーミングサービスを追加したり、国別の計算方法を細かく調整するなど、常に対応を行っていますので、レポートの数値を対前年比較するだけでは見えない部分が多いのです。従って、成長率だけで今後の予想が出来る訳ではありませんので、あくまで推測でしかありません。

ですが今後の世界情勢を見据えて、音楽ストリーミングの価値と収益モデルをアップデートする流れが加速するはずです。そして、世界のレコード会社や音楽企業では、今後数年でストリーミングの売上がどのように変化していくか、どこで収益を上げるのかについての議論が活発となり、音楽業界中心の戦略作りを強める動きが高まるでしょう。

バリューギャップの次の課題

数年前から、IFPIはYouTubeなど広告モデルの無料音楽ストリーミングが、サブスクリプション型に比べて、収益率が低く、アーティストや作品と音楽リスナーの間での等価交換と、持続的な音楽活動の維持を損害する不公平なモデルだとして、「バリューギャップ」(価値の乖離)の問題を指摘し、公平な価値提供を訴えるロビー活動とPR活動を展開してきました。

以前、こちらの記事でYouTubeのバリューギャップ問題について書いています。

[irp posts=”15100″ name=”音楽業界が16.5%の二桁成長したアメリカは、いかに「音楽ストリーミングの国」として成功したか?”]

今回、IFPIは、アーティストが長期的に音楽活動を持続できる、公平な音楽エコシステムを拡大させるため、4つの指針を提言します。意訳していますので、詳しく知りたい方はレポート本文をご覧ください。

1.音楽の価値を政策立案者は評価すべき

2.著作権の枠組みに透明性を高め、法的根拠を定義する

3.契約条件で拘束せず、お互いが自由に選べる契約関係を構築する

4.違法な音楽の使用を防止する適切なツールの開発

4つ目の違法な音楽使用防止については、日本はmusic.fmなど著作権料をアーティストや権利者に支払わないアプリの対策にも関連してきます。

とはいえ、3つ目の契約条件の自由度を高めることについても、日本の音楽業界が長年行ってきたレコード契約でアーティストの著作権や、IP、ブランドを制限するモデルが、IFPIとしては時代遅れだとの聞こえてきます。著作権をアーティストやクリエイターが自由に持てる、柔軟性の高い契約の選択肢を増やすことに、日本のレコード会社や出版社、マネジメント会社も取り組む時期が来ていると言えるでしょう。

最後に、新型コロナウイルス感染拡大の影響についてもIFPIはレポートで触れています。

世界的に拡大するCOVID-19によって、音楽市場の継続的な成長と、世界各地のアーティストやクリエイターたちの活動と、あらゆる音楽コミュニティが先行き不透明な危機的状況に陥りました。

IFPIはレポートで新型コロナウイルスについて多くは語っていません。しかし、IFPIは、コロナ危機の中、音楽業界がエコシステムを維持し拡大するためには、将来を見据えたアーティスト支援型の音楽業界に対する、支援と実行力を促進する政策が必要不可欠だと述べています。

コロナ危機の対策として、IFPIが直接的に寄付を集めたり、援助金を提供する訳ではありません。

業界団体として、アーティストコミュニティや音楽業界の活動を維持するため、政治家や議会、政策の意思決定者に対してのロビー活動、また具体的な施策の立案について、IFPIと関連する世界各地の音楽業界団体が、発言力を高めていくことは容易に想像できます。

同時に、上記の4つの指針にある著作権法と契約問題への取り組みも、コロナ以降の音楽エコシステムで、アーティストが活動を維持する上では、重要な論点です。著作権法の適応範囲に関する考え方や、ライセンシングのシステムなど、音楽における著作権の法的な仕組みが、より複雑化する流れも高まるはずです。

CDが時代遅れや、音楽ストリーミングだけを頑張ればいいという考え方も将来は通用しなくなります。音楽活動を維持して、ビジネスを広げるためのエコシステムに必要なインフラとして、音楽ストリーミングも、著作権も、契約問題も、政策も、俯瞰しながら組み立てていくことが、今の時代に求められる音楽業界的な視点です。社会と小さい関係性を幾つも構築する作業が、日常やビジネスの中で音楽を聴き続けられるために必要なアプローチではないかと感じます。

音楽データ研究会、オンライン版の登録始まっています。勉強会に参加希望の方はこちらからどうぞ

source:

IFPI