音楽業界では、新型コロナウイルス感染症(COVID-19)による経済的打撃を予測し、コロナ以降の再生に向けたシミュレーションが始まっています。

多くのレコード会社や、ライブビジネスのプロモーター、アーティストやクリエイターを支援する立場の音楽業界団体などは、不安定な社会状況の後に生まれる「ニューノーマル」の世界に最適化するべく、2020年とそれ以降に向けた、新しい戦略作りに取り組み始めました。

COVID-19の影響で、収益回復は長期戦になるでしょう。というのが、音楽業界に共通する認識です。

制限が課された社会で、音楽活動を再開するこの期間に、音楽業界では今、アーティストや音楽企業、従業員、あらゆるレベルの関係者たちの活動と成長を回復するためのシナリオを作ることにフォーカスしています。

2020年に音楽業界の売上は30%以上減少

「エンタテインメントの消費の仕方は一変した」と警告するのは、音楽業界のアナリストとして知られる、MIDiA Researchのマーク・マリガン(Mark Mulligan)です。

MIDiA Researchは先日、新型コロナ以降のニューノーマルに向けた音楽業界の見通しを推測する、最新のレポートを公開しました。

同社の独自の推測によれば、2020年には世界の音楽業界の売上全体は、2019年と比較して28%〜34%減少すると試算しています。この売上には、メジャーレコード会社に加えて、インディーズレーベルの音楽ストリーミングや、CD、ライブビジネス、物販が含まれており、音楽市場全体を俯瞰した予測になります。

MIDiA Researchのレポートは、音楽業界の売上予測を、原盤録音売上(小売)、音楽出版売上、ライブ、物販、スポンサーシップの5つのカテゴリーに分類した上で、各領域ごとに音楽ストリーミングやフィジカル、ダウンロード、音楽シンクロ権、チケットセールスなどから、売上規模や消費傾向の影響を数値化して、業界全体を予測しています。

MIDiA Researchが示した、2020年の音楽業界の推定売上は次の通りです(2019年と比較)

原盤録音+2.5%

音楽出版-3.6%

ライブ -75%

物販 -54%

スポンサーシップ -30%

音楽業界売上 -28% 〜 -34%

バーチャルイベントでは再生しないライブビジネス業界

彼らの予測では、2020年の音楽業界の売上が30%減少した場合、最も打撃を受けるのは、ライブビジネスで、売上規模で前年比75%減少すると推測しています。

さらに、物販事業の売上予測は54%減少。スポンサーシップ売上も30%減少と、こちらも大幅な打撃が予想されます。

ライブビジネス業界にとって、経済再開後も、安全かつフルキャパシティの動員数でライブを再開するまでは、時間を要します。

2020年内は、小規模な会場では、ライブが再開しますが、キャパシティ規模では運営できない会場も出てくる可能性があります。

大規模なライブやツアーの再開は、2021年に入ってから、様子見しながら再開されると予想されます。2022年に、やっとフルキャパシティでのライブが再開になると思われます。ライブビジネス業界での収益化と成長が再び始まるのは2023年からではないでしょうか。

仮にライブ会場が再開できても、動員数の制限に伴うチケット収入や物販、飲食などの売上減少だけでなく、会場の維持費や機材や演出用のコスト、人件費、衛生管理や安全確保を行うための追加予算と、影響が及ぶ期間中にも支出が続きます。

特に、大規模なライブやツアー、大型フェスは、開催が当面は難しく、再開までは長期化が予想されます。

また、ライブに関連するグッズ販売、そしてツアーやフェス周辺に集まる企業スポンサーシップの仕組みには、新型コロナ以降の生活環境に最適化した、新たなアプローチが求められています。

そして、この期間中にも、バーチャルライブイベントやライブ動画配信サービスの収益性も伸ばさなければなりません。バーチャルライブや、オンラインイベント用のサービスの選択肢が増えることが大切です。ですが、収益面では、まだ十分に利益還元する仕組みが少ないのが現状です。特に、ツアーやフェスなど、大規模なライブで失った損失を回収して業界全体が成長するほどの利益はバーチャルライブからは獲得できません。

ただし、インディーアーティストにとっては、バーチャルライブから追加収入を得られるチャンスは広がります。ライブでどのようにして収益をあげるかは、ファンを可視化するデジタルツールの活用がポイントになっていきそうです。

同レポートでは、チケットやグッズ販売に期待していたライブビジネス業界にとっては、苦しい状況が続くと警鐘を鳴らすと同時に、ライブビジネス業界が抱える収益構造の問題への対策、そして収入拡大を実現するための提案も加えています。

原盤録音ビジネスは成長の可能性

反対に、コロナ以降も唯一プラス成長が期待できるのは原盤録音ビジネスで、2.5%と微増ですが成長が期待されます。

加えて、音楽出版収入も、3.6%の減少ですが、微減に留まるとの見通しでした。

唯一微増した原盤録音ビジネスですが、理由はご存知の通り、音楽ストリーミングビジネスの収益性にあります。

サブスクリプション型の音楽ストリーミングは、他の領域に比べて、 COVID-19の経済的打撃を受けにくいビジネスです。MIDiA Researchでは、もし景気が2021年に回復すれば、原盤録音ビジネスは再び成長し始めると推測しています。

音楽ストリーミングと、原盤録音ビジネスを後押しする大きな要因は、巣篭もり消費に伴う、サブスクリプション需要の増加です。

音楽ストリーミングの収益モデルを見直す

新型コロナの影響で、音楽ストリーミングの成長率と売上額は、当初の見通しよりも、下回りますが、どれほどの規模で下回るか、数値化して把握することがリスクを最小限にするために重要です。

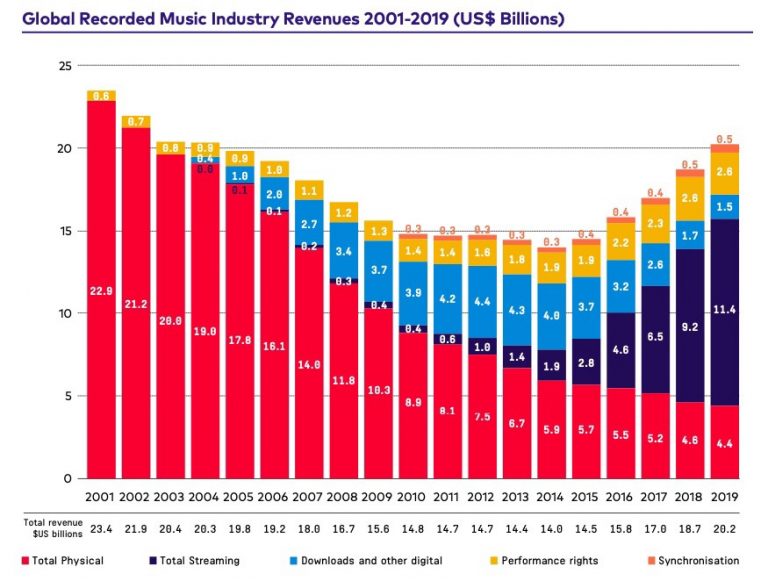

毎年、IFPI(国際レコード連盟)が発表してきた、全世界の音楽市場売上レポートでも、ストリーミングからの売上額は毎年のように成長してきました。ですが、今年の成長率は、これまでとは全く異なる要因によって売上が左右されることは確実です。

日本では2月以降、欧米では3月以降に、外出自粛や、ロックダウンが本格的に始まったことを受け、音楽ストリーミングの再生傾向が一変します。具体的な変化としては、通勤や通学時の再生、モバイルでの視聴から、自宅での視聴、TVやゲーム機、スマートスピーカーでの再生増加など、視聴スタイルが変わっています。

ロックダウン直後に減少したストリーム再生数は、すでに回復傾向に入ってきました。また、ロックダウン以降、今まで以上にカタログ楽曲・旧譜の再生が伸びるという、新たな消費傾向もストリーミングの世界で表面化してきました。

再生数では分配されない、収益モデルの理解

世界の音楽市場を見ると、CDビジネスを続ける日本を除いた、多くの国は既にサブスクリプション型音楽ストリーミングが最大の収益源となっており、さらなる成長に向けて、収益構造の進化とビジネスモデルの転換が進んでいます。

つまり、サブスクリプション型の音楽ストリーミング中心の企業戦略と収益構造の下地がある、欧米の音楽業界やメジャーレコード会社は、原盤録音の業績と収益性を向上できる可能性もあるはずです。

誤解されがちですが、音楽ストリーミングの収入分配の仕組みでは、1曲再生あたりの「再生単価」という計算方法を使っていません。音楽ストリーミングのビジネスでは、音楽消費と総売上を軸にした収益分配モデルが使われます。ですので、再生回数で収入が分配されるモデルとは異なります。単価が低いという議論は、音楽ストリーミングの仕組みを知る上で誤解を招く原因になっています。

ビジネス面から見ると、音楽ストリーミングにフォーカスするレコード会社、特にメガヒットと長期的なカタログ・ヒットに投資できるメジャーレーベルは、上記の仕組みに最適化したビジネスモデルを作り、戦略を転換させてきました。音楽サブスクリプションの市場需要が伸びれば、収益化にも繋がりやすい構造に、音楽業界が変わってきているのです。

マイナス要因

音楽ストリーミングに関して、今後不安視されるマイナス要素は、YouTubeなど広告型無料音楽ストリーミングからの収益が減少傾向にあることや、景気低迷が長期化した時の音楽消費額の萎縮。つまりサブスクリプション利用者の減少・離脱です。

CD売上の低下も、景気低迷の影響から避けられません。

海外市場では、既に数少ない音楽小売チェーンが経済的な理由で閉店したり、利益率の低いCD事業を縮小する可能性もあります。

独立系レコードショップと、アナログレコードには期待が高まるかもしれません。しかし、店舗存続の危機に直面しているショップオーナーが増えていることや、消費萎縮でフィジカル音楽を買う消費者が減少することは懸念材料です。

IFPIのレポートによれば、アナログレコードの売上規模は、フィジカル音楽市場の16.4%。CD売上が全世界のフィジカル音楽市場の85%を占めているのが現状です。勿論この「85%」の殆どが日本での売上になっています。

毎年、フィジカル音楽、特にアナログレコードが最も購入されるクリスマス商戦までに、消極的な消費に陥らないかが、フィジカル音楽のカギになりそうです。

社会に最適化したビジネスモデルと収益構造が求められる日本の音楽業界

MIDiA Researchのレポートを、日本の音楽業界に当てはめてみると、何が予測できるでしょうか?

CD中心の日本の原盤録音ビジネスは、収益率が高い反面、CDを売り続けなければ、利益を回収できないビジネスモデルです。

収益性を考えると、CDビジネスを守りたい企業も多いはずです。しかし、大規模ライブやイベントができない中で、チケット抽選や握手券などの特典は使えません。日本ではCDとライブ、物販との関係性が強すぎる構造のため、戦略転換の柔軟性が低いことが、今回は逆風になっています。

また、CDを小売販売してきたため、オーディエンスや消費者、購入者のデータを、音楽企業が取得しておらず、デジタルマーケティングを促進することに活用できないことも、費用対効果の面ではデメリットとなっています。特典付きプロモーションの考え方は、変わらざるをえないのです。

多くのレコード会社や、音楽企業は、ストリーミングへ収益構造を転換できていなかったため、新型コロナ以降の不安定な経済状況の中で、様々な実験的な取り組みに経験ゼロで取り組まねばなりません。そのための初期投資や、コストが膨らむことも収益面ではマイナスになるでしょう。

特に、規模の大きなレコード会社では、CD+ライブ中心のビジネスモデルでは、中長期的な戦略を導入するには時間がかかります。、スピード感が失われ、消費傾向に大きく左右され続け、流通や販売施策も慎重にならざるを得ないリスクを背負ったまま、新型コロナ以降の活動再開を迎えることとなっているのです。

今後の予測を考える際に、まず最初に注目すべき点は、音楽企業とエンタテインメント業界の4-6月期(2020年Q2)の業績です。

外出自粛やロックダウン(都市封鎖)に伴う、生活様式の変化や、経済活動の初期段階の影響を、直接的または間接的に受け始めるのがQ2ですので、音楽の需要や、エンタテインメント消費の傾向が見えてくるはずです。また、Q2からは、音楽業界全体の低迷が本格化すると予想されています。

注目高まる音楽出版ビジネス

音楽出版ビジネスは、日本では未だに注目されない領域ですが、欧米の音楽市場では、安定性があり、可能性も大きいビジネス領域として、近年注目を集めています。ですが、今年は新型コロナの影響から、成長は見込めないようです。

音楽出版の売上減少の要因は、大きく2つあります。映画やTVドラマ制作の中止や延期に伴うシンクロ著作権収入の減少。ライブとツアー、フェスの中止や、ラジオエアプレイの減少、小売店やバー、レストランなどでの楽曲利用減少に伴う、パフォーマンスライツ(演奏権)収入の減少。

また、音楽ストリーミングの成長が減速することも、音楽出版収入に影響を与えます。その一方で、MIDiA Researchは、2021年に景気が上向けば、音楽出版も成長し始めると予測します。この予測は、原盤録音ビジネスとほぼ同じです。

source:

The Global Music Industry Will Decline in 2020 (MIDiA Research)

Recovery Economics | Bounce Forward not Back (MIDiA Research)

デジタルで一変するコロナ後「ニューノーマル」の姿 感染拡大防止に向けたデジタル活用、待ったなし (JBpress)

Why some record deals are being fast-tracked during Coronavirus lockdown (Music Business Worldwide)

IFPI Global Music Report